1. Introducción

La tokenización de activos es el proceso de convertir un activo tangible o intangible en un activo digital representado por un token en una blockchain.

A medida que la tokenización de activos gana popularidad, surge la pregunta de cómo se trata fiscalmente esta nueva clase de activos en diferentes partes del mundo. La tokenización de activos ha generado un debate en torno a su clasificación y tratamiento fiscal, lo que ha llevado a los gobiernos a revisar y actualizar sus regulaciones para abordar esta cuestión. En este contexto, es importante comprender cómo se están abordando estos desafíos en diferentes partes del mundo y cómo las empresas y los inversores pueden asegurarse de cumplir con las leyes fiscales correspondientes.

Este artículo se presenta además un análisis de los mejores países para iniciar proyectos de tokenización a nivel mundial. Para este trabajo de investigación se realizó un proceso consultas a la plataforma de inteligencia artificial Chat GPT 4 y a Gemini de Google, con prompts diseñados para obtener resultados con la mayor certeza posible chequeando los resultados de ambas plataformas luego de cada respuesta. Durante este proceso se fueron refinando las preguntas y constatando las fuentes de información provistas haciendo un doble check de respuestas de ambas plataformas.

2. Aspectos generales a tener en cuenta respecto a la fiscalidad de tokens

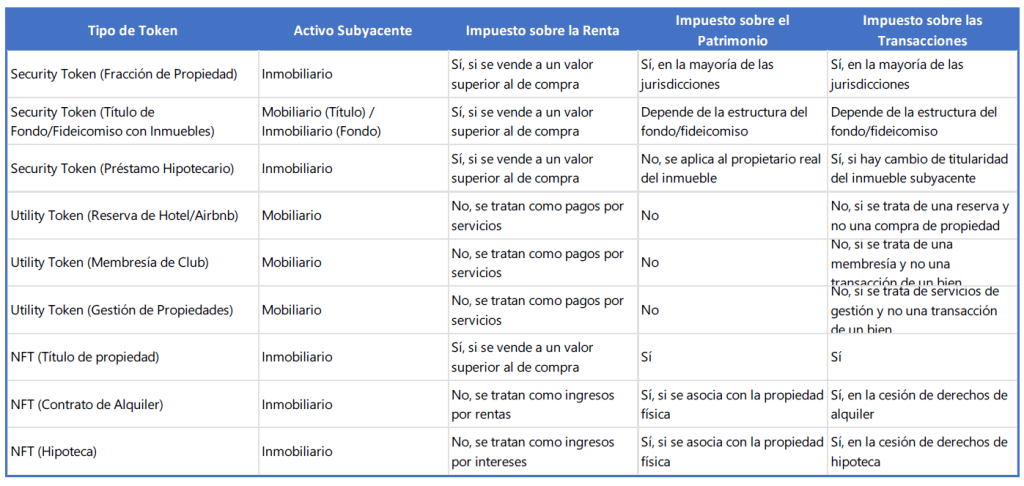

La clasificación y el tratamiento fiscal de los tokens pueden ser complejos y están sujetos a interpretaciones y regulaciones que pueden evolucionar, por lo que es recomendable consultar con un experto fiscal para obtener asesoramiento específico. Las diferencias fiscales que se presentan a continuación son un punto de partida para entender cómo diferentes tipos de tokens pueden estar sujetos a impuestos. Según la OCDE, la naturaleza del activo subyacente es lo que determina la fiscalidad. Si el token representa un bien inmueble, como un edificio, puede incurrir en impuestos sobre la renta por alquileres y sobre el patrimonio. Si representa un bien mueble, como acciones, su venta puede estar sujeta a impuestos sobre las ganancias de capital. La naturaleza del activo influye en las obligaciones fiscales específicas que se aplican a la transacción del token. A continuación, se presentan ejemplos de tokens con diferentes activos subyacentes y su tratamiento fiscal más plausible, factor que dependerá de cada jurisdicción:

Diferentes tratamientos fiscales dependiendo de si se trata de activos mobiliarios o inmobiliarios:

• Impuesto sobre la renta: Los tokens que representan activos mobiliarios e inmobiliarios pueden estar sujetos a impuestos sobre la renta en el momento de la venta, dependiendo de las ganancias obtenidas.

• Impuesto sobre el patrimonio: Los tokens que representan activos inmobiliarios pueden estar sujetos a impuestos sobre el patrimonio, mientras que los tokens que representan activos mobiliarios generalmente no lo están.

• Impuesto sobre las transacciones: Los tokens que representan activos mobiliarios e inmobiliarios pueden estar sujetos a impuestos sobre las transacciones en el momento de la compra o venta.

3. Tratamiento fiscal en USA

En los Estados Unidos, el tratamiento fiscal de la tokenización de activos depende en gran medida de cómo se clasifique el activo subyacente. Si se considera que el activo subyacente es una propiedad, los inversores deberán pagar impuestos sobre las ganancias de capital cuando vendan sus tokens.

Sin embargo, si se considera que el activo subyacente es una seguridad, los inversores estarán sujetos a las reglas fiscales de los valores mobiliarios. En este caso, el inversor puede tener que pagar impuestos sobre las ganancias de capital, así como impuestos sobre los ingresos por intereses, dividendos y ganancias de capital a corto plazo.

Además, las empresas que emiten tokens también estarán sujetas a las leyes fiscales de los valores mobiliarios. Las últimas noticias más relevantes de esta jurisdicción son:

- En 2023, la SEC emitió nuevas directrices para las ICOs y STOs, brindando mayor claridad a los emisores e inversores.

- El caso práctico de la tokenización de acciones de Tesla ha puesto de relieve el potencial de la tokenización para la democratización de la inversión.

- Las autoridades fiscales de EE. UU. siguen de cerca el mercado de las criptomonedas y los criptoactivos, y se espera que emitan nuevas regulaciones en el futuro.

4. Tratamiento fiscal en Europa

En Europa, el tratamiento fiscal de la tokenización de activos varía de un país a otro. Algunos países están adoptando regulaciones más favorables para la tokenización de activos y están trabajando en el desarrollo de un marco fiscal que fomente la innovación y la inversión en este tipo de tecnologías.

Por ejemplo, Suiza ha sido un líder en la regulación de la tokenización de activos y ha establecido un marco fiscal favorable para las empresas y los inversores que operan en este espacio. Suiza considera los tokens como propiedad y están sujetos a impuestos sobre las ganancias de capital solo si se mantienen durante menos de un año. En Alemania, los tokens se consideran un activo financiero y están sujetos a impuestos sobre las ganancias de capital.

En Francia, los tokens se consideran un activo financiero y están sujetos a impuestos sobre las ganancias de capital, así como a impuestos sobre la renta. Las últimas noticias más relevantes de esta jurisdicción son:

- La Comisión Europea ha propuesto un marco regulatorio para los mercados de criptoactivos (MiCA) que busca proteger a los inversores y promover la innovación.

- El MiCA incluye disposiciones específicas para la tokenización de activos, como la clasificación de los tokens y las obligaciones de los emisores.

- Se espera que el MiCA sea aprobado en 2024 y tenga un impacto significativo en el tratamiento fiscal de la tokenización de activos en la UE.

5. Tratamiento fiscal en México, Brasil y Argentina

En México, se ha establecido una regulación para las Fintech que incluye disposiciones específicas para la tokenización de activos y la emisión de tokens. Aunque no está claro cómo se tratará fiscalmente la tokenización de activos en México, se espera que las autoridades fiscales proporcionen orientación adicional en el futuro.

En Brasil, se ha propuesto una ley para regular la tokenización de activos que incluye disposiciones sobre la tributación de las ganancias de capital generadas por la venta de tokens y establece que los tokens se considerarán como valores mobiliarios. Si bien la ley aún no ha sido aprobada, se espera que proporcione orientación sobre el tratamiento fiscal de la tokenización de activos en Brasil.

En Argentina, la Comisión Nacional de Valores ha establecido disposiciones específicas para la emisión de tokens y se espera que se proporcionen orientaciones adicionales en el futuro. Si bien todavía no está claro cómo se tratará fiscalmente la tokenización de activos en Argentina, se espera que las reglas fiscales se alineen con las de otros países de la región y se centren en las ganancias de capital generadas por la venta de tokens.

En general, es importante que los inversores y las empresas que emiten tokens en México, Brasil, Argentina y otros países de la región estén al tanto de la evolución de las regulaciones y las leyes fiscales en sus respectivos países y busquen asesoramiento fiscal si es necesario. Las últimas noticias más relevantes de esta jurisdicción son:

- México: la Ley Fintech establece un marco regulatorio para la tokenización de activos y las autoridades fiscales están trabajando en la definición del tratamiento fiscal específico.

- Brasil: Se ha presentado un proyecto de ley para regular la tokenización de activos que incluye disposiciones sobre la tributación de las ganancias de capital.

- Argentina: La Comisión Nacional de Valores ha establecido disposiciones para la emisión de tokens y se espera que se brinden más detalles sobre el tratamiento fiscal en el futuro.

6. Tratamiento fiscal según la OCDE

La OCDE ha reconocido el potencial de esta tecnología y ha estado trabajando en desarrollar un marco regulatorio y fiscal para su tratamiento.

El Estándar Común de Información (CRS en ingles Common Reporting Standard), es un acuerdo internacional que establece el intercambio automático de información financiera entre los países participantes, con el objetivo de combatir la evasión fiscal y el blanqueo de capitales. Este acuerdo se aplica a los activos financieros tradicionales, como cuentas bancarias, inversiones en bolsa y seguros.

La OCDE está trabajando en un marco regulatorio y fiscal para los criptoactivos, y ha recomendado que sean incluidos en el Estándar Común de Información (CRS) para garantizar la transparencia y el intercambio de información fiscal en este sector en crecimiento. La inclusión de los criptoactivos en el CRS implicaría que las empresas y los individuos que posean criptomonedas deberán informar sobre ellas a sus autoridades fiscales nacionales.

La OCDE también ha recomendado la adopción de una regulación más clara y coherente para los criptoactivos a nivel internacional, con el fin de proteger a los consumidores, prevenir el fraude y promover la innovación financiera.

Según un informe de dicho organismo los principales desafíos en cuanto a determinan el tratamiento fiscal de la tokenización de activos son:

- La necesidad de adaptar los marcos fiscales existentes a una tecnología en constante evolución.

- La identificación de la actividad subyacente y la determinación de las reglas fiscales aplicables a ese activo en particular.

- Desarrollar criterios claros para determinar la naturaleza de los tokens emitidos.

- Los Estados solo tienen el poder de exigir que los sujetos que residen en sus jurisdicciones reporten operaciones con criptoactivos. Es decir, no tienen la facultad de regular los regímenes de información que obligan a los proveedores de servicios de activos virtuales no residentes a reportar tales operaciones. Por eso, desde la OCDE, se propicia un régimen de intercambio internacional de operaciones con criptoactivos.

En este sentido, la OCDE ha propuesto un marco de evaluación de tokens que se basa en los siguientes criterios:

1. La naturaleza del activo subyacente

El informe de la OCDE establece que los tokens que representan activos inmobiliarios pueden ser tratados como valores negociables y están sujetos a impuestos sobre la renta, el patrimonio y las transacciones. Las reglas fiscales para las acciones se aplican a los tokens que representan una participación en una empresa, mientras que los tokens que representan un activo intangible, como un derecho de autor, están sujetos a reglas fiscales diferentes.

2. La forma en la que se emiten los tokens

A continuación, se describen las diferentes formas de emisión de tokens:

a. Oferta pública de valores: Implica la creación y venta de tokens a un amplio público de inversores con el objetivo de recaudar fondos para un proyecto o empresa a través de una Oferta Inicial de Moneda (ICO).

b. Oferta privada: Emisión de tokens exclusiva para un grupo específico de inversionistas sin realizar una oferta pública.

c. Venta directa: Emisión de tokens a través de una venta directa a un comprador específico sin realizar una oferta pública.

d. Minería: Algunas criptomonedas utilizan la minería para emitir nuevos tokens. En este proceso, los usuarios resuelven complejos problemas matemáticos para validar transacciones en la red y reciben nuevos tokens como recompensa.

e. Airdrops: Distribución gratuita de tokens a una comunidad específica sin necesidad de realizar una oferta pública.

3. El propósito de la emisión de tokens

Los tokens pueden tener diferentes propósitos, como representar activos del mundo real, otorgar derechos de uso o acceso a una plataforma, representar una acción de propiedad en una empresa o como forma de financiamiento colectivo a través de ICO o Security Token Offerings (STO). Los tokens emitidos con fines de inversión pueden estar sujetos a regulaciones más estrictas y a un tratamiento fiscal diferente. Los tokens pueden ser una forma de digitalizar y representar diferentes tipos de activos y derechos en una blockchain.

Las últimas noticias más relevantes de esta jurisdicción son:

• La OCDE ha publicado un Marco de Evaluación de Tokens que establece criterios para determinar la naturaleza de los tokens y su tratamiento fiscal.

• La OCDE también ha impulsado un régimen de intercambio internacional de información sobre operaciones con criptoactivos para combatir la evasión fiscal.

• Se espera que la OCDE continue trabajando en la armonización de las reglas fiscales para la tokenización de activos a nivel internacional.

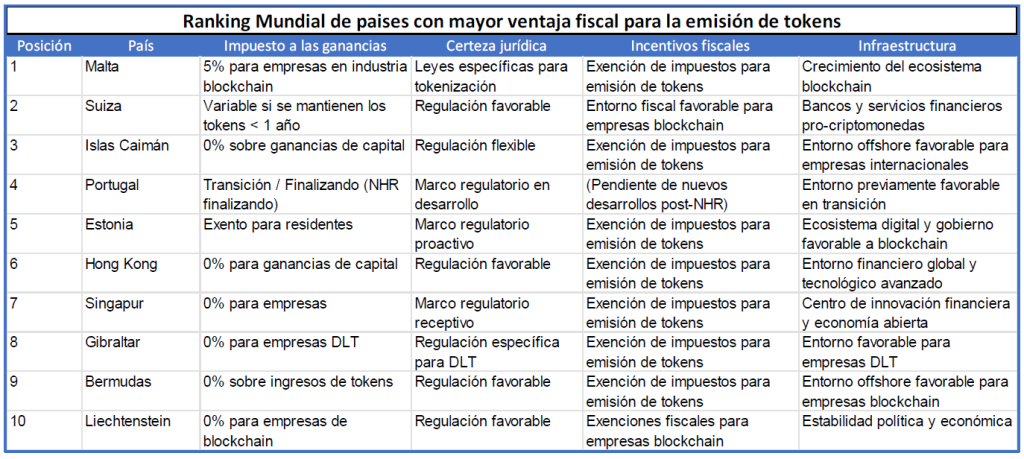

7. Los países con mayores ventajas fiscales para la emisión de tokens

Los países que mejor puntaje obtienen a la hora de reducir la carga fiscal son los siguientes:

- Malta: Continúa ofreciendo un entorno favorable con una tasa impositiva efectiva del 5% para empresas que operan en la industria blockchain y leyes específicas para la regulación de la tokenización de activos.

- Suiza: La tasa impositiva sobre las ganancias de capital depende de si los tokens se mantienen por menos de un año y varía según el cantón. Suiza debería mantenerse en la tabla debido a su entorno fiscal favorable y la presencia de bancos y proveedores de servicios financieros que admiten criptomonedas.

- Islas Caimán: Con una tasa de 0% sobre las ganancias de capital y un entorno regulador flexible, las Islas Caimán mantienen como un destino atractivo debido a su régimen offshore favorable para las empresas internacionales.

- Estonia: Aunque se reconoce por su marco regulatorio proactivo para las criptomonedas y la tokenización, la tasa específica de impuestos sobre las ganancias de capital no se ha confirmado. Estonia debería ser investigada más a fondo para confirmar su posición en la tabla.

- Portugal: Aunque el régimen de residentes no habituales (NHR) ofrecía inicialmente una exención de impuestos, este programa está finalizando y ya no será aplicable para nuevos aplicantes desde el 1 de enero de 2024. Aquellos que ya están registrados antes del 31 de diciembre de 2023 podrán seguir disfrutando de los beneficios durante el período de 10 años.

- Hong Kong: A pesar de su enfoque cauteloso hacia ciertas operaciones de criptomonedas, ofrece un entorno favorable para las empresas fintech.

- Singapur: Es un centro financiero global que ha adoptado un enfoque pragmático y de apoyo hacia la criptomoneda y la blockchain.

- Gibraltar: Ha establecido un marco regulatorio específico para las tecnologías de ledger distribuido (DLT), incluidas las criptomonedas.

- Bermudas: Ha mostrado interés en atraer a empresas de criptomonedas con su legislación y regulaciones amigables.

- Liechtenstein: Su Ley de Tokens y TT proveedores de servicios basados en la tecnología de confianza (TVTG, también conocida como la Ley Blockchain) es un ejemplo de su enfoque progresista.

Es importante realizar un análisis detallado y específico para cada jurisdicción, considerando las leyes y regulaciones más recientes, así como las tendencias actuales en fiscalidad y regulación de criptoactivos. Este análisis debe realizarse con la ayuda de asesores legales y fiscales especializados en criptoactivos y tokenización para asegurar la conformidad y optimizar la estrategia fiscal.

8. Impacto de la residencia en la fiscalidad de la tokenización de activos

La fiscalidad de la tokenización de activos es una cuestión compleja que se ve significativamente influenciada por la residencia fiscal de los inversores. La mayoría de los países, especialmente aquellos con economías más desarrolladas, aplican el principio de residencia fiscal. Según este principio, los impuestos se imponen en función de la residencia del inversor, sin importar el lugar de emisión o compra del token.

Este enfoque tiene como objetivo limitar la ventaja que ofrecen los paraísos fiscales y es un paso hacia la estandarización de la fiscalización a nivel global. Las multinacionales, que a menudo establecen filiales en jurisdicciones con beneficios fiscales como Luxemburgo, Andorra o Suiza, se ven especialmente afectadas por estas reglas.

En este contexto, la creación de un impuesto digital es vista como un objetivo fundamental en la evolución de la fiscalidad internacional, que busca adaptarse a la economía digital en constante cambio. Aunque algunos países ya han comenzado a implementar reglamentos para gravar las ganancias generadas por servicios digitales, el marco global aún está en desarrollo.

Muchas de estas jurisdicciones han optado por aplicar el IVA a los servicios digitales de una manera que refleja las prácticas del comercio tradicional. Sin embargo, el desafío sigue siendo establecer un sistema que sea equitativo y eficiente en el contexto de la economía digital y la tokenización de activos, que trasciende las fronteras tradicionales y desafía las normas fiscales existentes.

Es importante considerar que la tokenización de activos, al digitalizar la propiedad y el comercio de bienes tangibles e intangibles, plantea nuevas preguntas para la fiscalidad internacional. Esto incluye cómo y dónde se deberían gravar las transacciones, cómo se asignan los ingresos fiscales entre diferentes jurisdicciones y cómo se pueden rastrear y valorar las transacciones en un mercado digital global.

Aún no existe una colaboración internacional para desarrollar un marco regulatorio que pueda manejar la complejidad y la naturaleza descentralizada de las transacciones basadas en blockchain, garantizando al mismo tiempo que se cumpla con las obligaciones fiscales y se mitigue la erosión de la base imponible.

9. Conclusión

El tratamiento fiscal de la tokenización de activos varía significativamente de un país a otro y depende en gran medida de cómo se clasifique el activo subyacente. Los inversores y las empresas que emiten tokens deben ser conscientes de las leyes fiscales en su país y buscar asesoramiento fiscal si es necesario. Con la creciente popularidad de la tokenización de activos, es probable que las reglas fiscales evolucionen con el tiempo y se vuelvan más estandarizadas en todo el mundo. Sin embargo, se pueden identificar los siguientes criterios como decisivos en cuanto al tratamiento fiscal de la tokenización de activos:

• En los Estados Unidos: El tratamiento fiscal depende de cómo se clasifique el activo subyacente. Si se considera una propiedad, los inversores pagarán impuestos sobre las ganancias de capital al vender sus tokens. Si se considera una seguridad, se aplicarán las reglas fiscales de los valores mobiliarios. En EE.UU., la SEC ha proporcionado directrices para las ICOs y STOs, mientras que casos como la tokenización de acciones de Tesla demuestran su potencial disruptivo.

• En Europa: El tratamiento fiscal varía según el país. La unión Europea se mueve hacia un marco unificado con la propuesta MiCA, que podría estandarizar el tratamiento fiscal de los criptoactivos en 2024. En Suiza, los tokens se consideran propiedad y están sujetos a impuestos sobre las ganancias de capital solo si se mantienen menos de un año. En Alemania y Francia, se consideran activos financieros y están sujetos a impuestos sobre las ganancias de capital y renta.

• En México, Brasil y Argentina: La regulación y las disposiciones fiscales específicas para la tokenización de activos están en proceso de establecimiento. Se espera que las autoridades fiscales proporcionen orientación adicional en el futuro. Brasil pretende tratar fiscalmente la tokenización como valores mobiliarios.

• La OCDE: Está trabajando en un marco regulatorio y fiscal (Estándar Común de Información – CRS) para la tokenización de activos, enfrentando desafíos en la adaptación de marcos fiscales existentes y en el desarrollo de criterios claros como la naturaleza del activo subyacente, formas de emitir el token y propósito de su emisión. También ha propuesto un régimen de intercambio internacional de operaciones con criptoactivos. La OCDE está promoviendo la inclusión de criptoactivos en el Estándar Común de Información (CRS) para fomentar la transparencia y el intercambio de información fiscal.

• Malta, Suiza y las Islas Caimán: Ofrecen ventajas fiscales significativas, lo que las posiciona favorablemente para la emisión de tokens.

Los inversores y las empresas deben permanecer informados y adaptarse a las regulaciones emergentes, buscando asesoramiento especializado para navegar en este paisaje fiscal en evolución. Con la fiscalidad de la tokenización influenciada por la residencia fiscal y la naturaleza de los tokens, una estrategia fiscal sólida y consciente de la jurisdicción es clave para maximizar los beneficios y mantener la conformidad.

No hay un país específico que ofrezca los mayores beneficios fiscales para la compra y venta de tokens que representan activos, ya que los regímenes fiscales varían ampliamente de un país a otro y están sujetos a cambios constantes. En general, los criterios decisivos son la clasificación del activo subyacente como propiedad o valor mobiliario, la duración de la retención y la alineación con las leyes fiscales de la región. Es crucial verificar las leyes y regulaciones fiscales actuales, ya que la tokenización puede tener implicaciones fiscales variadas y específicas a la situación de cada individuo o entidad.

Fuentes:

• OCDE (2020), Taxing Virtual Currencies and ICOs – An Overview of Legislative and Policy Issues, OECD Publishing, Paris, https://doi.org/10.1787/df80d29e-en.

• Gutiérrez, J. (2019). La tokenización de activos: una nueva forma de invertir. Harvard Deusto Business Review, (290), 56-64.

• «Tokenized assets and the taxation dilemma: An analysis of global trends and regulatory challenges», European Journal of Law and Technology, Vol. 10, No. 3, 2019.

• «Tokenization: the future of asset management», PwC, 2020

• ¿Qué están haciendo las Administraciones Tributarias para gestionar los criptoactivos?, CIAT: Centro interamericano de Administración Tributaria, dic 2022

• KPMG – “The end of an era” https://kpmg.com/uk/en/home/insights/2023/10/tmd-the-end-of-an-era-portuguese-non-habitual-residents-regime-to-end.html

• Is the Portugal NHR ending? https://www.globalcitizensolutions.com/portugal-nhr-ending/

• Malta introduced new regulations governing Virtual Financial Assets https://www.grantthornton.com.mt/industry/fintech-and-innovation/The-Malta-Virtual-Financial-Asset-Act/

• Las fuentes que se utilizan para recopilar información sobre la legislación fiscal de cada país incluyen los sitios web de los organismos gubernamentales pertinentes, como el Servicio de Impuestos Internos en Estados Unidos, la Comisión Nacional de Valores en Argentina, el Ministerio de Economía y Finanzas en Francia, entre otros.